ホーム > 不動産管理コンサル

不動産管理コンサル

不動産管理会社の徴収方式の種類と節税の メリット ・ デメリット

不動産管理会社とは、アパート・マンションなどの不動産オーナーが所有している賃貸物件の管理等を行う会社のことです。

その運営形態には、①管理料徴収方式、②転賃(サブリース)方式、③不動産所有方式の3つがあり、このぺーじではその3つの違いと、節税のメリット、デメリットについてご説明たします。

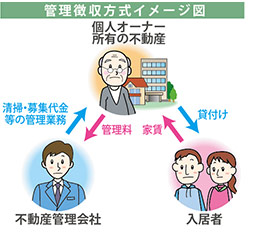

①管理料徴収方式について

不動産の所有者は、あくまでも個人オーナーです。

不動産管理会社は個人所有物件の管理を行いますが、不動産管理会社の収入は「管理料収入」のみとなります。

この場合、管理料の設定が問題となります。 高額な管理料を支払うと税務調査で否認されるケースもあります。

〈不動産管理会社を設立する5つのメリット〉

- 人オーナーの所得を法人や家族に分散させることができ、一人ひとりの所得を下げ、その結果実質税率と税金を下げること(節税)が可能になります。

- 社から給与を受け取ることができ、給与所得控除を受けることができます。

(例:年間300万円の給与の場合、給与所得控除は108万円です。)

※給与所得控除とは、給与をもらう人に認められている概算経費のことです。 - 人組織を持つことで節税対策の選択肢が広がります。

(例:役員生命保険や医療保険を会社で加入できます。)

経営セーフティ共済などに加入できます。 - 人税制上のメリットを活用できる様になります。

(例:個人の場合、青色申告をしても損失繰越期間は3年ですが、法人の場合は9年間になります。) - 続税の節税や納税資金の準備ができる様になります。

〈法人設立のデメリット〉

- 人設立の費用が発生します。

- 字の場合、所得税は0円ですが、法人は法人市県民税が約7万円発生します。

- 会保険の加入義務が発生します。

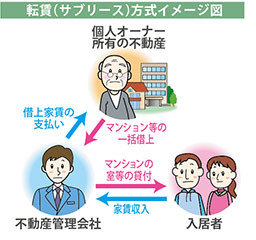

②賃貸(サブリース)方式について

個人オーナーが所有している賃貸物件を、不動産管理会社へ一括で貸し付ける方式です。 不動産管理会社は、借上げた物件の家賃を個人オーナーへ支払います。

そして、借上げた物件について入居者の募集をして、入居者からの家賃収入を得ます。

入居者から受け取った家賃と個人オーナーへ支払った家賃の差額が不動産管理会社の利益となります。

〈オーナー側メリット〉

- 借主が管理会社のため賃貸割合が常に100%になり、相続税の評価が有利になります。

- 所得が法人と個人に分散される為、所得税対策(条件を調えれば相続税対策)になります。

- 管理会社は(空室があったとしても、一定額の家賃を支払わなければならない等の)リスクがある分、管理料徴収方式よりも多額の空 室保証料を支払うことができ、所得税の節税効果が高まります。

- 法人である為、節税方法が多くなります。

※オーナー以外の人にも給与を支払える可能性があります。

相続時、入居者等との手続、手間が軽減されます。

※死亡退職金・弔慰金(相続人×500万円)の非課税枠

〈オーナー側デメリット〉

- 管理会社へ低額な賃料で貸付けた場合、所得税の負担を不当に減少させる結果と認められ、税務調査で否認されることがあります。

- 法人成り自体を否定される可能性があります。(同族会社の行為計算否認)

- 個人名義から法人名義への各種変更手続が発生します。(入居者との契約者変更、口座変更手続等)

- 管理会社は空室があったとしても、一定額の家賃を支払わなければならない等のリスクがあります。

- 法人の決算・申告を行わなければならず、記帳等の事務手間(もしくは、税理士報酬)がかかります。

- 赤字の年でも、法人市県民税が毎年約7万円かかります。

- 法人設立費用がかかります。

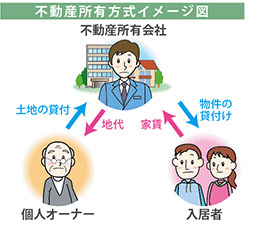

③ 不動産所有方式について

不動産(管理)所有会社が物件を取得所有し、不動産経営を行います。

不動産(管理)所有会社が不動産そのものを所有するため、家賃収入の100%が不動産所有会社に入ります。

一般的には3つある運営形態の中でこの不動産所有方式がもっとも所得移転効果が大きくなります。

〈不動産所有方式のメリット〉

- 所有会社が直接不動産を所有している為、適正管理料について課税庁との争いは生じることがありません。

- 家賃収入が100%所有会社へ移転するため、所得移転効果が大きいです。

- 続税の土地評価が有利になります。(但し、地代を払う必要があります。)

- 所有会社の株主を妻や子供にすることによって、相続税対策になります。

〈不動産所有方式のデメリット〉

※注意点 個人オーナーが所有している土地を所有会社に譲渡すると、土地に対する譲渡所得税がかなり発生するケースがあるため注意が必要です。- 物の移転により(個人から所有会社へ)登記費用や不動産取得税及び登録免許税、譲渡税が発生します。

- 物売却により個人オーナーに消費税が課税されるケースがあります。

(売却代金が消費税法上課税売上に該当するため) - 代が高額な場合、所得移転効果が他の2つの方式より少なくなる場合もあります。

- 無償返還の届出を提出するなど、適切な処理をしないと、借地権課税の問題が発生する可能性があります。

※次月号以降に詳しく説明します - 動産所有方式を適用後3年以内に亡くなってしまったら、所有会社の株価評価が高額になることがあります。

- 続税の債務控除が適用できない為、一定の年数以内に相続が発生すると、他の方式に比べ相続税が高くなる可能性があります。

(先代から相続などで受継いでいる場合が多い為、譲渡した場合の土地の取得費、いわゆる原価がほぼゼロに等しいため)

詳しくは当法人担当者にお尋ね下さい。