ホーム > 土地・建物の評価

土地の評価

土地・建物の評価

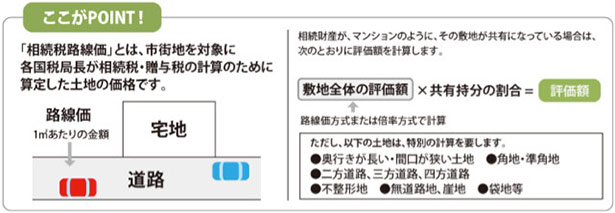

相続税の申告書を作成するにあたり、税理士として一番気を遣うのが土地の評価です。 土地の評価は、主に「路線価方式」と「倍率方式」の2種類があります。

路線価図および評価倍率表は、国税庁ホームページで閲覧することができます。

またこの路線価方式や倍率方式と言われる土地の評価方法は、あくまで「財産評価基本通達」という、相続税申告をする上で参考となる通達をもとに計算するものであり、この財産評価基本通達を機械的にあてはめると、実際の土地の計測誤差や、実際の使用状況などにより問題の出てくるケースがあります。

そういった場合には、路線価や倍率方式のような評価方式ではなく、不動産鑑定士による不動産鑑定評価を取ることにより、評価を下げることもできます。 土地の評価については、基本的計算方法をもとに、土地の形状や利用形態に応じて、評価減を行ないます。

例えば、土地の形状が悪い場合には、最大で40%評価額を下げることができる不整形地補正や、広大な土地については、最大で65%も評価を下げることができる広大地評価の特例等などいろいろあります(下記図参照)。

図1:土地の状況で評価を減額できる!

土地はこんな理由で評価が 減額 になる

- 広い(500㎡以上など)

- 空地、田畑や2階建以下の住宅、アパート、店舗の敷地など

- 日のあたらない土地

- 空中に高圧線が通っている土地

- 騒音、悪臭等周囲の住環境が悪い

- 土地に高低差がある

- 土地の形がいびつになっている

- 私道にしか面していない・道路に面していない等

- 土地の中の一部が私道・道路になっている

- 土地が汚染されている

- 建物の建築が難しく、通常の用途には使用できないと見込まれる土地

このように土地の評価方法については、千差万別であり、場合によっては土地の評価額が、路線価×地積の半分程度になることも珍しくありません。

当事務所では、特例の適用、不動産評価にあたっての減額要因をきっちりととらえ、節税に向けた取り組みを行っております。